Empresas apoiadas por fundos de private equity consistentemente entregam ganhos mais rápidos e substanciais do que suas concorrentes de capital aberto ou familiares, muitas vezes transformando seu desempenho em apenas alguns anos. Seu manual de estratégias consiste em seis práticas: realizar análises de due diligence de potencial total de forma recorrente, formar equipes de gestão precisamente alinhadas aos objetivos de criação de valor, redefinir (“clean-sheeting”) o trabalho para simplificar operações e aumentar a produtividade, eliminar receitas não lucrativas que impactam negativamente o fluxo de caixa, executar planos de transformação com responsabilidade detalhada e tratar o tempo de liderança como um ativo escasso e de alto valor. Aplicadas em conjunto, essas metodologias promovem foco estratégico mais aguçado, tomada de decisão mais rápida e maior alinhamento entre recursos e resultados. Líderes de qualquer setor podem adotá-las para acelerar o crescimento, melhorar a eficiência e fortalecer o desempenho de longo prazo.

As firmas de private equity (PE) muitas vezes foram retratadas como “predadoras corporativas” — investidores que compram empresas, inflacionam seus números por meio de cortes de custos e engenharia financeira, vendem com enormes lucros e seguem adiante. Mas essa visão está ultrapassada. Nas últimas décadas, algumas das táticas tradicionais do setor, como desmembramentos de ativos (venda de divisões ou subsidiárias) e operações de sale leaseback (vender uma propriedade da empresa e alugá-la do novo proprietário), tornaram-se tão comuns que já não garantem retornos excepcionais. Assim, as firmas de PE mais bem-sucedidas de hoje encontraram uma forma mais direta de gerar valor adicional: aprenderam a construir negócios melhores, mais rapidamente.

Vários estudos acadêmicos confirmaram que empresas controladas por fundos de PE superam suas concorrentes — não apenas entregando melhores retornos financeiros, mas também promovendo melhorias operacionais transformadoras. Em média, as empresas adquiridas por fundos de PE alcançam ganhos de produtividade de 8% a 12% nos dois primeiros anos após a aquisição — muito acima dos ganhos de 2% a 4% que empresas de capital aberto geralmente registram.

A sabedoria convencional diz que as empresas apoiadas por PE operam em um ambiente único, porque sua estrutura de propriedade, governança e incentivos difere da maioria das outras empresas, e que, por isso, suas técnicas não funcionariam bem em outros contextos. Nossa pesquisa e experiência sugerem que isso não é verdade. De fato, acreditamos que CEOs e equipes executivas de qualquer tipo de negócio deveriam buscar compreender e, quando apropriado, adotar esses métodos.

Em nossa pesquisa e por meio de colaborações com mais de 120 CEOs participantes do programa de liderança Harvard Business School–McKinsey PE CEO Excellence, observamos essas práticas gerarem desempenho superior. Muitas firmas de PE as aplicaram em centenas de empresas de portfólio de diversos tamanhos e setores, comprovando que podem ser utilizadas por diferentes tipos de negócios. Neste artigo destacaremos seis de suas táticas mais bem-sucedidas.

1

Conduza uma Due Diligence de Potencial Total de Forma Contínua

Antes de adquirir uma empresa, os investidores de private equity (PE) definem rigorosamente uma tese de investimento para ela e estabelecem expectativas claras de desempenho. Como parte desse processo, eles criam um modelo financeiro que descreve o “cenário de momento” (o que provavelmente acontecerá com a empresa se não houver grandes mudanças ou interrupções) e o “cenário de potencial total” (o que é possível se a empresa fizer movimentos ousados).

CEOs eficazes de empresas apoiadas por PE não param por aí. Eles revisitam regularmente essa análise — muitas vezes de forma independente de seus proprietários de PE — para questionar se o negócio pode ir além. Eles examinam suas empresas como se fossem investidores potenciais: quais oportunidades estão sendo perdidas? Quais custos ou riscos estão escondidos à vista de todos? Onde é necessária uma ação ousada?

Todos os CEOs podem, de forma semelhante, olhar para seus negócios de fora para dentro, quantificar o potencial e criar um plano para elevar as trajetórias atuais de suas empresas. Eles podem se perguntar — como o pensador de gestão Peter Drucker certa vez sugeriu a um executivo — “Se você ainda não estivesse nesse negócio, entraria nele hoje?” E, se a resposta for não, “O que você vai fazer a respeito?”

Muitas empresas de PE bem-sucedidas formam equipes independentes de due diligence compostas por indivíduos analiticamente rigorosos de diferentes áreas do negócio, às vezes complementadas por consultores externos. Os membros da equipe sintetizam uma nova tese de potencial total, ou uma versão atualizada, explicando por que um investidor em potencial colocaria dinheiro no negócio e qual seria o potencial de valorização em um período determinado, geralmente de dois ou três anos. Isso exige uma avaliação sistemática de todas as áreas críticas do negócio e normalmente leva de seis a dez semanas.

A equipe de due diligence analisa todos os fatores estratégicos, comerciais, financeiros e operacionais, incluindo estrutura de custos, despesas de capital, capital de giro e risco geral. Depois de identificar o que precisa ser aprimorado, a equipe determina precisamente como implementar as mudanças — mapeando as alterações necessárias na estrutura organizacional, na liderança, nos esquemas de incentivos e nos sistemas de gestão.

Embora a maioria das empresas conduza revisões regulares de estratégia e negócios, as firmas apoiadas por PE as aplicam em toda a organização e de forma muito mais profunda. Os melhores CEOs de empresas de PE realizam análises de potencial total a cada dois ou três anos, em vez de apenas em resposta a grandes mudanças de mercado. Assim como o CEO, a equipe de due diligence adota a perspectiva fresca de novos investidores — livre de hábitos passados, vieses existentes e ortodoxias estabelecidas — e se compromete a desafiar as suposições predominantes, o que força uma visão mais aguçada e menos sentimental sobre práticas legadas. E o resultado não é apenas uma lista de metas e percepções; é um plano de execução detalhado, com prazos definidos, vinculado a melhorias financeiras mensuráveis e com responsabilidade clara pela entrega dos resultados.

Um CEO de uma empresa apoiada por PE recentemente nos disse: “Fico continuamente surpreso com o que descobrimos quando paramos e tiramos um curto período de tempo — cerca de seis semanas — para fazer nossa própria due diligence e quantificar o potencial total. Não consigo imaginar administrar uma empresa agora sem fazer isso.”

2

Construa uma Equipe de Gestão Adequada ao Propósito

Em empresas de capital aberto, as equipes executivas frequentemente permanecem relativamente estáveis por longos períodos — às vezes por décadas. Mas quando as condições e as prioridades estratégicas mudam, o viés da gestão de longa data em favor do status quo pode prejudicar a empresa e consolidar suposições ultrapassadas sobre o que é necessário para ter sucesso.

O princípio orientador para as empresas apoiadas por PE é simples: o CEO e a equipe devem se adequar à tese de criação de valor da empresa; a tese não deve ser moldada em torno de suas capacidades. Nas melhores empresas do portfólio, cada executivo principal é responsabilizado individualmente por um ou mais impulsionadores de valor na tese. Por exemplo, se a tese se concentra em transformação digital, o diretor de marketing (CMO) pode ser responsável por mudar o negócio de uma marca direta ao consumidor para uma focada em crescimento de canais digitais — e por atingir metas específicas, como aumento da receita de e-commerce como porcentagem das vendas em até 24 meses. Se um dos impulsionadores for eficiência operacional, o CEO pode contratar um diretor de operações (COO) com experiência em otimização de cadeia de suprimentos para liderar o esforço de melhoria das margens.

Nas empresas apoiadas por PE, CEOs e líderes seniores frequentemente são recrutados externamente. De fato, nossa pesquisa constatou que 71% das aquisições de PE acima de 1 bilhão de dólares trocaram de CEO, e 38% delas o fizeram nos primeiros dois anos de propriedade. Os CEOs contratados pelas firmas de PE concentram-se intensamente em garantir talentos não apenas no alto escalão, mas também em cargos críticos, ligados diretamente à tese, um ou dois níveis abaixo. (Essa abordagem, de fato, apresenta desafios. Encontrar talentos excepcionais é caro e demorado para quase todas as empresas.)

Na verdade, vários CEOs de empresas do portfólio com quem conversamos se referiram a si mesmos como “diretores de pessoas”. Como um deles explicou: “Trinta por cento do valor da nossa nova tese vem de economias radicais em compras que precisamos alcançar em dois anos, então, para esse cargo, preciso encontrar o melhor profissional de compras do planeta, não apenas deste setor, e não vou parar até encontrá-lo.”

As estruturas de incentivos desempenham um papel crítico em empresas apoiadas por private equity (PE), onde CEOs e equipes de liderança geralmente recebem participações acionárias substanciais ou bônus baseados em desempenho, diretamente ligados a marcos importantes de criação de valor. Embora essa abordagem possa não ser viável em todos os contextos, outras empresas ainda podem se inspirar fortemente nesse modelo ao vincular os incentivos de forma mais explícita às iniciativas que impulsionam o valor e ao estabelecer metas e marcos claros que alinhem o desempenho individual e de equipe aos objetivos da empresa. Por exemplo, um líder de compras responsável por uma parte significativa dos gastos pode ser avaliado pelo número de solicitações competitivas de propostas emitidas, pela parcela de gastos submetidos a concorrência e pela rapidez nas decisões de compra, além de metas rígidas de economia.

Uma diferença final a ser observada: embora ouçamos repetidamente de CEOs em todo o mundo que um de seus maiores arrependimentos é não agir rapidamente o suficiente em relação a executivos com baixo desempenho, as empresas apoiadas por PE fazem mudanças de talento com rapidez. Também vemos regularmente que elas contratam talentos e implementam pacotes de incentivos em um a três meses — um processo que frequentemente se arrasta por seis a doze meses ou mais em grandes corporações de capital aberto.

3

Trabalho com folha em branco

A força de trabalho normalmente representa de 40% a 80% da estrutura total de custos da maioria das empresas, mas muitas organizações não a gerenciam com a mesma disciplina que aplicam a outras despesas. Enquanto os gastos de capital rotineiros — mesmo algo tão simples quanto novos suprimentos de escritório — podem exigir aprovações rigorosas, as decisões de contratação muitas vezes avançam com mínima análise financeira. Essa inconsistência é particularmente surpreendente quando se considera que cada nova contratação representa uma despesa recorrente significativa.

Os CEOs de empresas pertencentes a firmas de PE reconhecem essa desconexão. Para corrigi-la, eles implementam controles rigorosos para o número de funcionários e focam na construção de equipes enxutas e de alto desempenho. Como disse recentemente um importante CEO do setor de tecnologia: “A densidade de talento supera o volume de talento.” Além de gerar economias imediatas de custos, essa abordagem também cria organizações mais ágeis e eficientes.

As empresas do portfólio costumam formar equipes usando uma técnica chamada “clean-sheeting”, que melhora radicalmente a produtividade do trabalho. Em nossa experiência, os grupos que a aplicam de maneira abrangente e disciplinada podem reduzir os custos totais de mão de obra em 30% a 60% em seis meses. Ela envolve quatro etapas principais:

Eliminar trabalhos de baixo ou nenhum valor.

O primeiro passo é identificar e eliminar atividades que não contribuem para as prioridades estratégicas da empresa. O trabalho de baixo valor tende a se infiltrar em todos os lugares nas organizações em crescimento. Relatórios financeiros e de riscos produzidos regularmente, que ninguém lê ou usa para tomar decisões, são um exemplo clássico disso.

Centralizar os trabalhadores em menos locais.

Em muitas organizações, os departamentos estão espalhados por dezenas ou até muitas dezenas de locais — e isso nem sequer leva em conta os funcionários que trabalham em casa. Uma empresa com a qual trabalhamos, por exemplo, tinha 6.000 engenheiros em mais de 60 locais. Sempre que os funcionários estão fisicamente dispersos em pequenos grupos sem liderança forte, haverá ociosidade e subutilização. Centralizá-los em um número limitado de locais, com supervisão de alta qualidade, aumenta a produtividade de forma mensurável.

Dito isso, a consolidação não é uma solução universal. Pesquisas mostram que, em certas situações, modelos remotos e híbridos podem reduzir a rotatividade e ampliar o acesso a talentos especializados, especialmente em mercados de trabalho restritos. A chave para a consolidação é ser intencional sobre quais funções se beneficiam mais da colocalização. Por exemplo, funcionários em início de carreira, equipes que lidam com tarefas complexas de coordenação e funções que exigem supervisão direta tendem a ter melhor desempenho em centros de trabalho centralizados.

Transferir o trabalho para os melhores desempenhadores.

Os dados das nossas consultorias mostram que, quando os membros de uma equipe executam tarefas semelhantes (como escriturários financeiros, engenheiros e profissionais de suporte de TI, por exemplo), 50% da equipe geralmente realiza 80% a 90% ou mais do trabalho, ao mesmo tempo que atinge maior qualidade e melhores índices de satisfação do cliente. No clean-sheeting, métricas objetivas de produtividade são usadas para identificar as pessoas que realizam uma quantidade muito pequena de trabalho. O trabalho delas é então transferido para os desempenhadores médios e altos, que recebem padrões de desempenho claros e melhores incentivos. A longo prazo, isso aumenta o engajamento em toda a organização — porque os melhores desempenhadores que permanecem já têm maior engajamento, e ele cresce ainda mais quando veem a empresa melhorar o desempenho.

Reconstruir departamentos menores com estruturas mais simples.

Depois que o trabalho desnecessário é eliminado, as equipes são consolidadas e as tarefas são realocadas para os desempenhadores de alto nível, a estrutura da organização é redesenhada para ser muito mais simples e eficaz. As pessoas que lideram esse esforço começam com uma folha em branco e adicionam apenas os cargos necessários para entregar resultados. O objetivo é manter “alcances e camadas” — o número de pessoas supervisionadas por cada gerente e o número de níveis de gestão — enxutos e criar uma organização focada. Com muita frequência, as estruturas organizacionais evoluem ao longo de anos de mudanças improvisadas e soluções rápidas, e ninguém jamais para para perguntar se a estrutura ainda se adequa ao negócio.

Essa abordagem não se trata de demissões indiscriminadas para economizar custos; trata-se de criar equipes mais produtivas, de melhor desempenho e de aumentar a flexibilidade de longo prazo. Essas equipes cometem menos erros e têm maior engajamento, ao mesmo tempo que elevam a qualidade e dedicam mais tempo aos clientes. Elas ajudam as empresas a obter lucros mais altos, que podem então ser reinvestidos em pesquisa e desenvolvimento, marketing ou outros esforços voltados para o crescimento.

Um CEO de uma empresa de PE nos disse: “Fico constantemente impressionado com o fato de que equipes menores e melhores, com métricas de produtividade bem geridas, conseguem regularmente realizar o mesmo trabalho com melhor qualidade do que equipes duas vezes maiores. Talvez ainda mais empolgante, estamos vendo maior satisfação dos funcionários e, como resultado, pontuações mais altas de Net Promoter entre nossos clientes.”

4

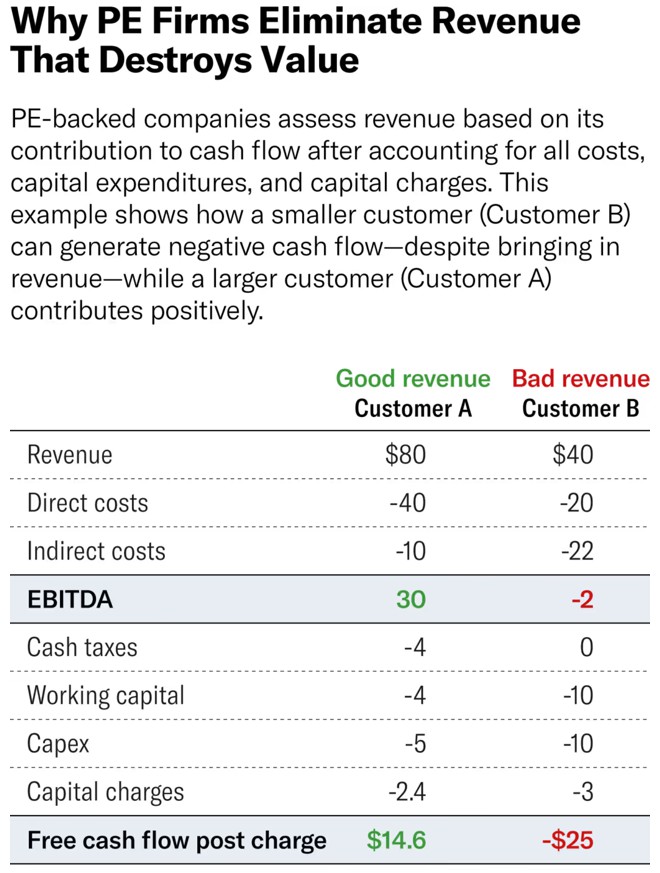

Eliminar receita ruim

Nem toda receita é criada da mesma forma. Nas empresas apoiadas por private equity (PE), os líderes entendem isso e analisam regularmente as fontes de receita, eliminando aquelas não lucrativas ou de baixa margem que consomem recursos e reduzem o foco da organização. Muitos executivos de empresas públicas e familiares estão familiarizados com o conceito de lucratividade do cliente e seu impacto. No entanto, os CEOs de empresas de portfólio estão dispostos a reduzir a receita para aumentar os lucros e melhorar o fluxo de caixa. Isso geralmente é difícil de justificar em empresas públicas, dadas as pressões de curto prazo sobre a receita e as expectativas dos investidores.

As empresas apoiadas por PE podem justificar essa abordagem porque se concentram na valorização da empresa e entendem que o crescimento da receita não aumentará esse valor a menos que também melhore o fluxo de caixa — a receita, afinal, após todos os custos diretos, custos indiretos, necessidades de reinvestimento (capital de giro e despesas de capital), impostos e uma taxa de “custo de capital” serem contabilizados. A boa receita aumenta o fluxo de caixa, e a receita ruim o reduz ou contribui com menos do que o necessário para compensar os detentores de dívida e de ações.

Considere dois clientes hipotéticos, cada um gerando receita significativa. (Veja o exemplo “Por que as firmas de PE eliminam receitas que destroem valor.”) O Cliente A contribui com 80 dólares em receita, resultando em um EBITDA positivo de 30 dólares e, após contabilizar impostos, capital de giro, despesas de capital e encargos de capital, gera cerca de 15 dólares em fluxo de caixa. Essa é uma boa receita. Em contraste, o Cliente B gera 40 dólares em receita, mas tem um EBITDA de menos 2 dólares devido a custos indiretos mais altos. Após novas deduções de capital de giro (10 dólares), despesas de capital (10 dólares) e encargos de capital (3 dólares), a receita do Cliente B resulta em um fluxo de caixa de menos 25 dólares. Claramente, o Cliente B produz receita ruim que reduz a lucratividade geral e drena os recursos da organização.

Em nossa experiência, as empresas pertencentes a firmas de PE lidam com clientes não lucrativos de três maneiras principais: primeiro, elas não analisam apenas os clientes individualmente; dividem o negócio de várias formas — por produto, por região e até por como diferentes partes da empresa operam. Uma empresa de tecnologia com a qual trabalhamos, por exemplo, analisou a lucratividade por linha de produto e encontrou uma divisão acentuada. Alguns produtos estavam gerando forte fluxo de caixa — quase 500 milhões de dólares anuais — enquanto outros estavam prejudicando o negócio. Cerca de uma dúzia de categorias de produtos tinham, coletivamente, um fluxo de caixa negativo de 223 milhões de dólares. Ao identificar e corrigir ou eliminar esses produtos deficitários, a empresa liberou um enorme valor financeiro — quase 17% a mais de fluxo de caixa.

Em segundo lugar, as empresas apoiadas por PE não param no nível da margem bruta. Como mencionamos, elas perguntam se uma fonte de receita realmente gera caixa para o negócio após considerar tudo o que é necessário para sustentá-la: custos indiretos como funções de gestão e suporte, dinheiro imobilizado em estoque, investimentos em equipamentos e tecnologia, impostos e até o retorno esperado pelos investidores. Essa visão completa oferece uma imagem muito mais precisa sobre se um produto ou cliente realmente ajuda a empresa — ou a prejudica silenciosamente.

E, em terceiro lugar, elas são mais agressivas na execução dessas análises e na designação de pessoas para corrigir rapidamente áreas de baixa margem. Em conjunto, essas ações ajudam as empresas de portfólio a criar valor significativo.

5

Executar incansavelmente

A execução rápida é a base do sucesso do private equity. As empresas de PE precisam de transformações mais frequentes e rápidas do que a maioria das outras empresas. Seus CEOs adotam uma abordagem incansável, fora do padrão tradicional, para implementá-las, o que pode aumentar as chances de sucesso da empresa.

Muitos desses CEOs dividem a tese de criação de valor da empresa em três a oito frentes de trabalho e cada frente em dezenas ou até centenas de iniciativas. Cada iniciativa terá uma linha de base, um estudo de caso e um plano de execução e (exceto as confidenciais) será acompanhada em um sistema comum visível em toda a empresa. As iniciativas são discutidas semanalmente, e os esforços bem-sucedidos ou atrasados são explicitamente reconhecidos ou apontados. Uma agenda de transformação significativa ou um desempenho persistentemente baixo recebe suporte adicional ou uma mudança de liderança.

Esse nível de detalhamento garante que o progresso seja monitorado em tempo real e que quaisquer problemas sejam rapidamente resolvidos. A pressão social criada ao permitir que todos vejam o andamento das outras frentes de trabalho incentiva mudanças e melhorias rápidas. A inatividade ou as decisões adiadas rapidamente se tornam visíveis nos painéis semanais.

Muitos CEOs nos dizem que seu papel é ser o agente de mudança que define a agenda da transformação. Alguns nomeiam um diretor de transformação para promover disciplina, priorizar atividades e acompanhar o progresso em relação aos objetivos, embora isso possa ser um luxo em empresas menores apoiadas por PE.

6

Tratar o tempo como capital

Os CEOs das empresas do portfólio também são incentivados a pensar como investidores ao gerenciar suas agendas, vendo o tempo como um recurso precioso. Seus conselhos e proprietários de private equity (PE) frequentemente os encorajam a realizar análises regulares de seus calendários para garantir que seu tempo esteja alinhado com as prioridades estratégicas críticas do empreendimento, especialmente o plano de criação de valor.

Os conselhos das empresas apoiadas por PE fazem perguntas aos CEOs como: Você está dedicando tempo suficiente aos principais clientes? Está prestando atenção suficiente às iniciativas mais críticas de criação de valor? Está gastando muito tempo em tarefas que deveriam ser realocadas para outros membros da equipe de gestão?

Tratar o tempo do CEO com esse cuidado gera grandes benefícios. Por exemplo, os CEOs tendem a superestimar quantas horas dedicam às prioridades estratégicas críticas, enquanto subestimam quanto tempo é consumido por reuniões internas e burocracia. Em nossa experiência, os CEOs percebem que passam cerca de 20% de seu tempo em reuniões internas. Mas uma análise baseada em dados de seus calendários frequentemente mostra que eles passam entre 50% e 70% de seu tempo nelas. Os CEOs que veem esses dados geralmente ficam muito surpresos e quase todos dizem que gostariam de dedicar menos tempo a essas reuniões.

Independentemente das porcentagens reais, o padrão é claro: a forma como executivos e gerentes pensam que alocam seu tempo raramente corresponde à forma como realmente o utilizam. A maneira de resolver esse problema é ser disciplinado ao definir metas de alocação de tempo para várias prioridades e, em seguida, pedir ao seu assistente executivo que acompanhe o uso real do tempo e reporte os resultados.

Um CEO de uma empresa apoiada por PE recentemente nos disse: “Eu refiz completamente minha agenda, removi todas as reuniões, liberei mais de 60% do meu tempo e o realoquei para minhas principais prioridades estratégicas. Pretendo fazer isso todos os anos quando revisitar minha tese de investimento.”

As práticas que as principais empresas de private equity usam para gerar desempenho excepcional em suas empresas do portfólio devem ser de grande interesse para os conselhos, CEOs e executivos de outras companhias. Muitas delas podem ser transferidas diretamente para outros contextos para gerar retornos financeiros mais altos, bem como melhorias em áreas como atendimento ao cliente, segurança e satisfação dos funcionários. Embora as restrições das empresas públicas e familiares possam parecer limitantes, acreditamos que o roteiro descrito neste artigo fornece a todos os gestores um modelo para impulsionar a criação de valor superior.

Fonte:

Uma versão deste artigo foi publicada na edição de novembro-dezembro de 2025 do periódico Harvard Business Review.

Sobre os autores:

Marla Capozzi é sócia do escritório da McKinsey & Company em Boston.

Sacha Ghai é sócio sênior do escritório da McKinsey em Toronto.

Paul Gompers é professor de Administração de Empresas Eugene Holman na Harvard Business School.

Steven N. Kaplan é professor distinto de Empreendedorismo e Finanças da Família Neubauer e diretor acadêmico do Polsky Center for Entrepreneurship and Innovation da Universidade de Chicago.

John Kelleher é sócio-gerente e chefe global de operações de portfólio na CVC, além de ex-sócio sênior da McKinsey.

Vladimir Mukharlyamov é professor assistente na McDonough School of Business da Universidade de Georgetown.

Traduzido pelo ChatGPT 5.